深圳稅局公告:8月1日起(qǐ),將(jiāng)經(jīng)營所得核定征收個稅的征收率“起(qǐ)征點”調整爲10萬元,并將(jiāng)個體戶、個獨、有限合夥企業將(jiāng)應稅所得率統一調整爲5%(不含娛樂業)。

年收入120萬僅交4325元; 年收入500萬,綜合稅負隻需3.85%!深圳成(chéng)爲國(guó)内最大的稅收窪地,企業通過(guò)申請核定,可以把稅費控制得比較低。政策一出,震驚财稅界! 潛台詞也在提醒企業主: 稅都(dōu)降到這(zhè)個份上了,還(hái)偷稅漏稅,我就不客氣了!

那麼(me),深圳的核定征收是怎麼(me)算的?企業應該如何申請?小編帶大家來了解一下:

一、核定征收是什麼(me),有什麼(me)好(hǎo)處?

核定征收是稅局核定納稅人應納稅款的一種(zhǒng)征收方式。由于納稅人會計賬簿不健全,資料殘缺難以查賬,或者因其他原因難以準确确定納稅人應納稅額時,由稅局直接按收入核定利潤(或應納稅所得額)或征收率(稅額),不按收入和發(fā)票确定利潤。

但稅局這(zhè)幾年收緊了核定征收的申請,除了上海崇明島以及奉賢、江西吉安等部分地區還(hái)可申請核定。

二、深圳成(chéng)爲全國(guó)最大稅收窪地

7月26日,深圳稅局響應國(guó)家減稅降費的總要求,發(fā)布了《國(guó)家稅務總局深圳市稅務局關于經(jīng)營所得核定征收個人所得稅有關問題的公告》(國(guó)家稅務總局深圳市稅務局公告2019年第3号,以下簡稱《公告》),明确了個體工商戶業主、個人獨資企業投資者和合夥企業個人合夥人核定征收“經(jīng)營所得”的最新政策!500萬以内,綜合稅負最高隻需3.85%!這(zhè)意味著(zhe),深圳將(jiāng)成(chéng)爲全國(guó)最大的稅收窪地!

三、關于深圳核定征收的重點解讀

(一)哪些企業可以申請核定征收?

經(jīng)營所得核定征收個人所得稅,适用于深圳市範圍内:

1、個體工商戶業主

2、個人獨資企業投資者

3、合夥企業個人合夥人

4、未取得經(jīng)營證照,但辦理了臨時稅務登記證、有固定經(jīng)營場所從事(shì)持續生産經(jīng)營的個人納稅人。

(二)哪些情況下不可以核定征收?

1、增值稅一般納稅人

2、國(guó)務院稅務主管部門明确的特殊行業、特殊類型的納稅人

(三)月經(jīng)營收入10萬以下,納稅基本爲0

經(jīng)營所得核定征收個稅的核定征收率“起(qǐ)征點”調整爲10萬元,月經(jīng)營收入10萬以下的,基本納稅金額爲0。

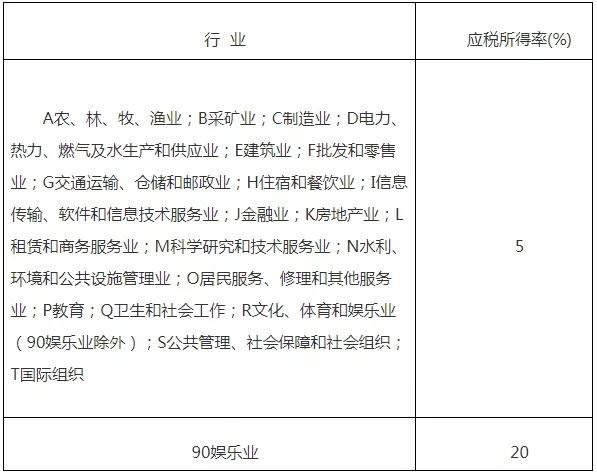

(四)核定應稅所得率統一調整爲5%(不含娛樂業)

核定征收的行業範圍:

核定應稅所得率征收方式的,將(jiāng)除娛樂業外的其他行業的應稅所得率統一調整爲5%,經(jīng)營多業的,無論其經(jīng)營項目是否單獨核算,均應當根據其主營業務确定适用的應稅所得率。

四、年收入120萬需要交多少稅?

爲了便于理解,中安财務以開(kāi)票額大小做了一個表格測算:

按照深圳稅局發(fā)的稅收文件,如果在深圳成(chéng)立一家個體工商戶(非娛樂行業),采用核定應稅所得率征收方式的計算 :

1、年銷售收入120萬元,需要交多少稅呢?

首先,月銷售額10萬元以下的增值稅小規模納稅人,可免征增值稅。 其次,個體工商戶沒(méi)有企業所得稅,隻有個人生産經(jīng)營所得稅,假定個體戶沒(méi)有取得費用成(chéng)本發(fā)票的情況下:

核定征收前:120萬/1.03X35%-65500=3.42萬

核定征收後(hòu):

應納稅所得額=收入總額×應稅所得率=120萬/1.03×5%=5.8252萬

應納所得稅額=應納稅所得額×适用稅率

=5.8252萬×10%-1500=4325.24元

也就是說:年銷售收入120萬僅需繳納4325.24元!

五、新形勢企業需要新的節稅方式

金稅三期上線、國(guó)地稅合并、發(fā)票全面(miàn)聯網、金融數據平台打通、社保入稅、電商法頒發(fā)、新個稅法實施、銀行加強公轉私以及微信、支付寶等第三方金融機構的監管等等一系列舉動,運用系統大數據,國(guó)家在查稅、征稅能(néng)力上無限增強!

如果你的企業存在以下情況:

1、微信、支付寶、私戶收款從來不交稅

2、進(jìn)銷存不相符

3、未按實繳納個人所得稅

4、法人及相關負責人銀行卡大量流水過(guò)大

5、公對(duì)私.私對(duì)公大量轉帳

6、錢花了,無法及時取得發(fā)票

7、賬做不平,購買虛假發(fā)票

偷稅漏稅有風險,你需要新的合規節稅方案!快來申請核定征收吧!