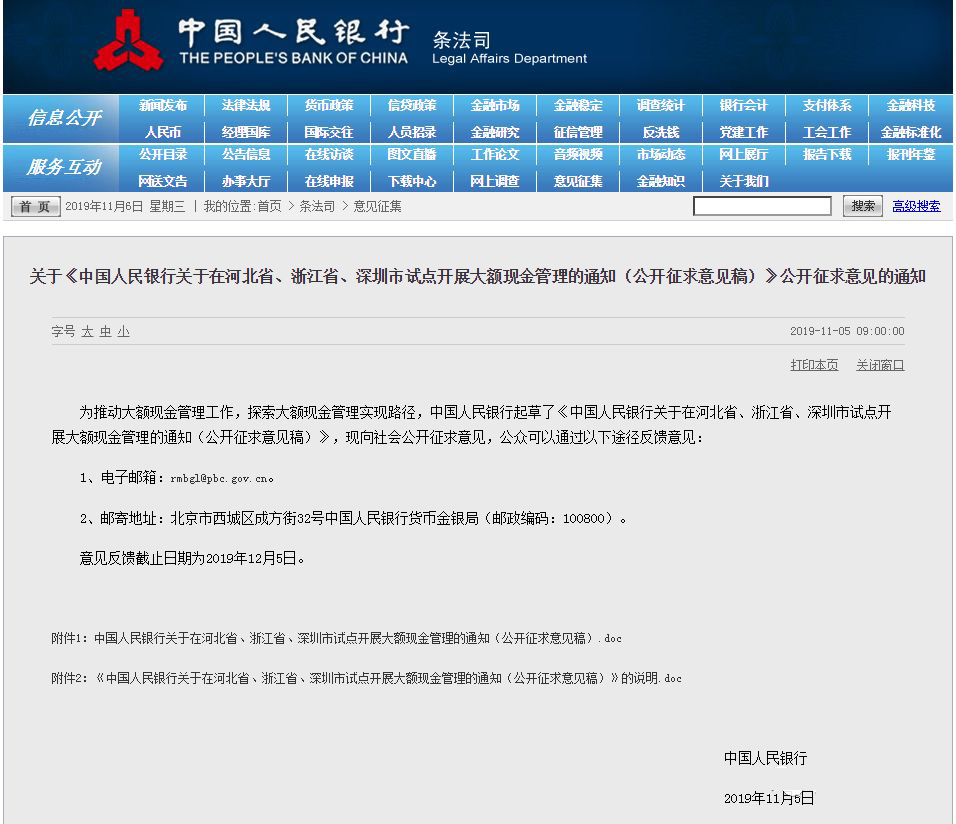

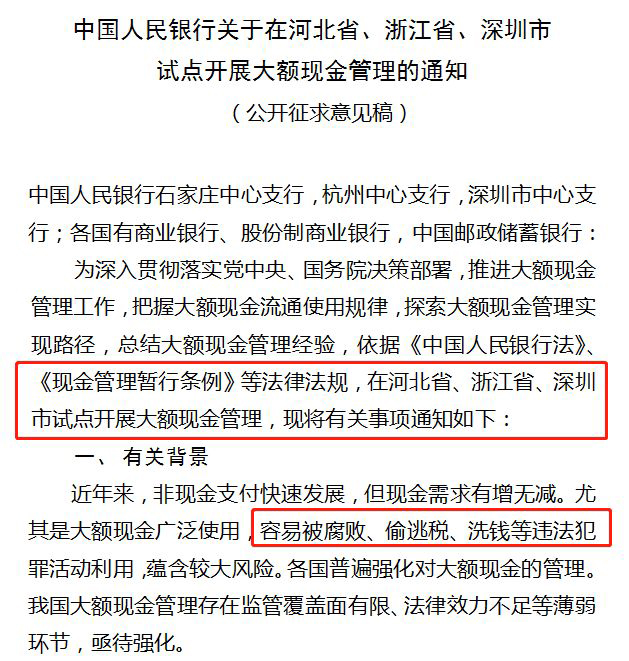

11月5日,中國(guó)人民銀行突發(fā)通知,準備在河北省、浙江省、深圳市試點開(kāi)展大額現金監控管理!

中國(guó)人民銀行是我國(guó)境内所有銀行的主管,并不是傳統意義上的商業銀行,而是國(guó)務院的下屬部門。

這(zhè)個新政非常重磅,釋放了很多“重要信号”,與你息息相關,下面(miàn)請看詳細解讀:

關于大額現金監管問題:

問題1:大額現金監管,多少錢才算大額?

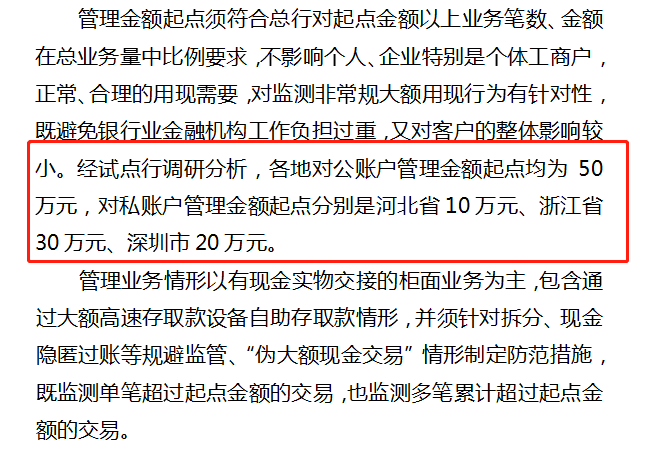

對(duì)公賬戶:管理金額起(qǐ)點均爲50萬元。

對(duì)私賬戶:管理金額起(qǐ)點分别是河北省10萬元、浙江省30萬元、深圳市20萬元。

機智的你,此時一定想到了:把大金額拆分成(chéng)幾個小金額分别取出,不就可以繞過(guò)監管了?

所以,新政做了補充說明:并須針對(duì)拆分、現金隐匿過(guò)賬等規避監管、“僞大額現金交易”情形制定防範措施,既監測單筆超過(guò)起(qǐ)點金額的交易,也監測多筆累計超過(guò)起(qǐ)點金額的交易。

問題2:什麼(me)時候開(kāi)始全面(miàn)實施?

目前試點征求意見稿,下月通過(guò)後(hòu)將(jiāng)啓動,試點爲期2年,不排除會擴大試點範圍。

問題3:提現會變得困難嗎?

不影響正常、合理的用現需要,但是要接受嚴格的審核、管理、登記。銀行客戶提取、存入起(qǐ)點金額之上的現金,應在辦理業務時進(jìn)行登記,要求企業提供規範的現金日記賬。

銀行新政釋放四大重要信号

重大信号1:銀行負責反偷逃稅款監控

當前,非現金支付方式已經(jīng)非常完善,但現金的用量需求卻有增無減!爲什麼(me)呢?仍有人心存僥幸,鑽監管的空子!

“私戶避稅”、“現金發(fā)工資避個稅”,在很長(cháng)一段時間流行著(zhe),并且難以被(bèi)發(fā)現和監管。銀行的強勢加入,可以說補齊了反偷逃稅的最後(hòu)一塊拼圖。

重大信号2:銀稅互動,信息共享

對(duì)于反偷逃稅,相關部門肯定就是稅局了。金稅三期系統所提供的财務數據異常預警、接受和開(kāi)具發(fā)票情況異常的預警,已經(jīng)能(néng)發(fā)現99%偷稅漏稅企業的“蹤影”,隻不過(guò)這(zhè)個“蹤影”可能(néng)證據還(hái)不夠充足。銀行監管的配合再匹配相應申報數據,就可以精準鎖定這(zhè)個私戶到底是誰在使用了。

通過(guò)數據監測,精準細分個人賬戶經(jīng)營性收支來源與用途,這(zhè)絕對(duì)不是危言聳聽!

重大信号3:行業秘密已不是秘密

批發(fā)零售、房地産、建築、汽車銷售四大行業被(bèi)點名,如果你是這(zhè)些行業裡(lǐ)的人,應該很清楚這(zhè)幾個行業的“小秘密”,操作套路多,爲什麼(me)要單獨指出?就是因爲秘密已經(jīng)不再是秘密了,都(dōu)知道(dào)你容易有問題。

重大信号4:非現金支付方式監控到位

“對(duì)于企業超出額度的取現業務,引導使用非現金支付方式。”

爲何選擇河北、浙江、深圳試點

央行表示,基于各地現金流通使用實際及管理基礎,選擇在河北省、浙江省、深圳市進(jìn)行試點。其中,河北省銀行業金融機構大額現金業務管理基礎較好(hǎo),浙江省、深圳市均爲全國(guó)現金投放重點區域,浙江省一些行業大額用現情況突出,個人賬戶大額用現情況突出,深港之間人民币現鈔跨境流動普遍。

據悉,央行在研究試點方案的過(guò)程中充分聽取了銀行業金融機構及其客戶意見,廣泛征求了相關部門、地方政府、專家學(xué)者意見,最終确定的試點内容盡可能(néng)多地采納了各方意見。試點結束後(hòu),央行將(jiāng)評估試點成(chéng)效,修改完善大額現金管理措施内容。同時,將(jiāng)統籌研究現金管理制度,爲相關管理措施在全國(guó)推廣創造更好(hǎo)的條件。試點期拟定2年 河北先行

《通知》對(duì)河北省、浙江省、深圳市人民銀行分支機構,相關銀行業金融機構提出了開(kāi)展大額現金管理試點工作的原則要求,明确了試點任務、保障措施和實施計劃。

試點爲期2年,分地區分階段實施。第一步,在河北省全面(miàn)規範商業銀行大額現金業務,探索邢台市房地産行業、秦皇島市醫療行業企業記錄并報告大額現金交易。

第二步,待河北省試點穩定開(kāi)展後(hòu),在浙江省、深圳市推廣全面(miàn)規範商業銀行大額現金業務試點内容,并在浙江省探索批發(fā)零售、房地産銷售、建築、汽車銷售行業企業大額取現及用現額度管理,在深圳市探索強化對(duì)私賬戶大額用現管理、加強大額現金出入境及香港地區人民币現金業務情況監測,選擇适宜地市探索推動個人收入報告措施。

資金監管不再有盲區

中國(guó)人民銀行除了監管各大銀行外,早在2017年底,就把微信财付通、支付寶等國(guó)内持有支付牌照的第三方機構全部“收編”,資金監管覆蓋第三方支付!無論是企業還(hái)是個人的金融數據,通通納入監管,運用大數據等新技術,可以最終追溯到資金的流向(xiàng)!而現在,現金支付監管也不再是“盲區”!

資金監管體系的建立,爲下一步的稅收征管做準備!

人人納稅,稅稅都(dōu)交,唯有納稅和死亡不可避免!

從老闆到财務,要重新認知“稅”!

從企業到個人,要重新了解“稅”!

環境的改變倒逼企業合規,做好(hǎo)稅務的預先規劃,企業才能(néng)長(cháng)遠發(fā)展!