從11月1日開(kāi)始,增值稅發(fā)票綜合服務平台(企業版)在全國(guó)正式上線使用了。

增值稅發(fā)票綜合服務平台(企業版)是原“增值稅發(fā)票選擇确認平台”的升級版,包括抵扣勾選、進(jìn)項發(fā)票查詢、發(fā)票下載等多個模塊。其中抵扣勾選模塊又包含發(fā)票抵扣勾選、發(fā)票批量抵扣勾選、發(fā)票不抵扣勾選、逾期發(fā)票抵扣勾選、出口轉内銷發(fā)票勾選以及抵扣統計确認等功能(néng)。抵扣勾選增加的确認簽名操作,抵扣勾選可根據實際情況調整有效抵扣稅額或不抵扣(可更改有效稅額)等功能(néng)都(dōu)是本次主要優化的功能(néng)。

對(duì)于“抵扣勾選可根據實際情況調整有效抵扣稅額或不抵扣(可更改有效稅額)”這(zhè)一新功能(néng),有不少網友受前期網絡流傳的一則“特大好(hǎo)消息”影響,還(hái)沒(méi)開(kāi)始使用這(zhè)個新功能(néng)就被(bèi)帶進(jìn)“溝裡(lǐ)”了。

此前的8月份,下面(miàn)這(zhè)則“神解讀”被(bèi)煞有其事(shì)的傳播:增值稅發(fā)票綜合服務平台最重要的是增加了發(fā)票的全生命周期展示以及對(duì)增值稅進(jìn)項發(fā)票用途的确認簽名,現在是一張發(fā)票如果勾選了,就必須都(dōu)得抵扣,造成(chéng)留底,以後(hòu)可以自己抵扣也可以不抵扣,對(duì)勾選爲抵扣的發(fā)票默認全額抵扣,納稅人可根據實際情況自行調整有效抵扣稅額。什麼(me)意思呢?就是納稅人如果一張10萬稅額的發(fā)票,可以自己抵扣5萬,剩下下個月抵扣,想抵扣多少,會計您說了算!

由于部分财稅大神帶動不少網友不明覺厲的轉發(fā)了這(zhè)一“神解讀”,以至于昨天還(hái)有網友詢問:以後(hòu)我是不是可以随意調節本月的抵扣稅額,將(jiāng)一張增值稅專票(注明的進(jìn)項稅額)分成(chéng)幾個月抵扣?當然,我給她的回答是很明确、很堅決的:勾選爲“部分抵扣”的發(fā)票,該所屬期申報繳稅後(hòu)或申報期結束後(hòu),對(duì)應的該張發(fā)票不能(néng)再次選擇抵扣!!!

這(zhè)是因爲:新上線使用的增值稅發(fā)票綜合服務平台(企業版)的發(fā)票抵扣勾選模塊,允許納稅人在“有效稅額”欄次填寫該張發(fā)票的部分稅額,并确認抵扣。需要注意的是,如果一張發(fā)票選擇了部分勾選,則代表确認了這(zhè)張發(fā)票隻抵扣有效稅額,發(fā)票的狀态就變成(chéng)“已抵扣”,當前所屬期申報繳稅後(hòu)或申報期結束後(hòu),這(zhè)張變成(chéng)“已抵扣”的發(fā)票剩下的稅額肯定也就不能(néng)再次進(jìn)行勾選抵扣了。

同樣(yàng),納稅人通過(guò)“發(fā)票不抵扣勾選”模塊選擇确認申報期内不抵扣的進(jìn)項發(fā)票,選擇了“不抵扣”,在當前所屬期申報繳稅後(hòu)或申報期結束後(hòu),該張發(fā)票在以後(hòu)的申報期當然也就不能(néng)重新再被(bèi)抵扣勾選。也就是,如果選擇了“部分抵扣”或“不抵扣”,該所屬期申報繳稅後(hòu)或者申報期結束後(hòu),對(duì)應發(fā)票不能(néng)再次選擇抵扣。

有網友會問,既然某張發(fā)票的部分稅額抵扣後(hòu),剩餘的那部分進(jìn)項稅額以後(hòu)不允許再用于抵扣,那爲何要設置“抵扣勾選可根據實際情況調整有效抵扣稅額或不抵扣”即“可更改有效稅額功能(néng)”這(zhè)一新功能(néng)呢?

在實務中,納稅人取得的增值稅專用發(fā)票等增值稅扣稅憑證,某份扣稅憑證對(duì)應的全部進(jìn)項稅額中,有時會存在部分稅額不能(néng)抵扣的情形,如适用一般計稅方法的納稅人,兼營簡易計稅方法計稅項目、免征增值稅項目,或者購進(jìn)的貨物、服務中有部分用于集體福利或者個人消費,納稅人取得的增值稅扣稅憑證對(duì)應的進(jìn)項稅額應劃分抵扣與不抵扣(規定允許全額抵扣的除外),就會出現例如一張增值稅專用發(fā)票的購進(jìn)貨物或服務,部分進(jìn)項稅額按相關政策可以抵扣、另一部分進(jìn)項稅額按相關政策不得抵扣的情形。

以往遇到這(zhè)類情形,納稅人一般是先整張發(fā)票認證後(hòu),再做進(jìn)項稅額轉出。增值稅發(fā)票綜合服務平台(企業版)推出“可更改有效稅額”功能(néng)後(hòu),意味著(zhe)企業隻需抵扣該部分抵扣金額,不用再多一步進(jìn)項稅額轉出。

選擇勾選的發(fā)票後(hòu),系統會將(jiāng)有效稅額轉變爲可編輯狀态,系統默認的有效稅額爲該張發(fā)票稅額,納稅人可修改并輸入實際發(fā)生的有效稅額,輸入的有效稅額大于零但小于或等于發(fā)票稅額。這(zhè)樣(yàng),由于有了“可更改有效稅額”功能(néng),納稅人隻需抵扣輸入的實際發(fā)生的有效稅額,不用再做進(jìn)項稅額轉出(另有特殊規定除外)。

這(zhè)樣(yàng)設置,是便于納稅人可根據需要調整發(fā)票有效抵扣稅額,如前述的一張增值稅專用發(fā)票的購進(jìn)貨物或服務,部分進(jìn)項稅額按相關政策可以抵扣、另一部分進(jìn)項稅額按相關政策不得抵扣情形,納稅人就可自行調整發(fā)票的有效抵扣稅額,調整有效抵扣稅額後(hòu)不用再作進(jìn)項稅轉出,直接以有效抵扣稅額計算進(jìn)項稅額(有其它特殊規定的除外)。需特别注意的是,該張發(fā)票的剩餘稅額(稅額-有效稅額)不支持再次勾選,在此提示大家,請謹慎操作。

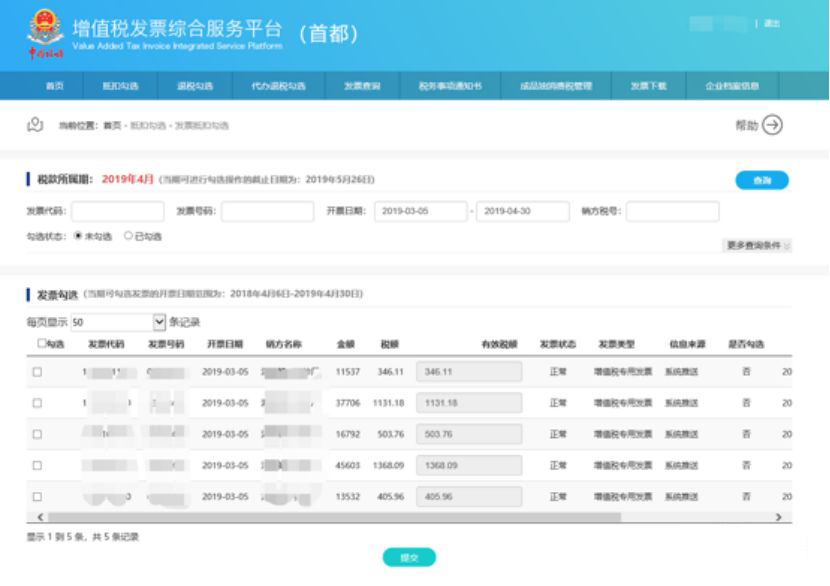

有人會問,你這(zhè)樣(yàng)說的的依據是什麼(me)?那就看看國(guó)家稅務總局電子稅務管理中心發(fā)布的《增值稅發(fā)票綜合服務平台使用手冊》對(duì)此問題是如何解釋的:選擇勾選的發(fā)票後(hòu),系統會將(jiāng)有效稅額轉變爲可編輯狀态(如圖),系統默認的有效稅額爲發(fā)票稅額,用戶可修改并輸入實際發(fā)生的有效稅額,輸入的有效稅額大于零但小于或等于發(fā)票稅額,該張發(fā)票的剩餘稅額(稅額-有效稅額)不支持再次勾選。

可見,2019年8月國(guó)家稅務總局電子稅務管理中心發(fā)布的《增值稅發(fā)票綜合服務平台使用手冊》,對(duì)于在使用新增的“抵扣勾選可根據實際情況調整有效抵扣稅額或不抵扣(可更改有效稅額)”功能(néng)時,涉及的“勾選爲‘部分抵扣’的發(fā)票所剩餘稅額(稅額-有效稅額)在以後(hòu)納稅期能(néng)否再次勾選”問題,早已經(jīng)有了明确的規定和解釋。前述網傳的“納稅人如果一張10萬稅額的發(fā)票,可以自己抵扣5萬,剩下下個月抵扣,想抵扣多少,會計您說了算!”純屬臆想和忽悠。

道(dào)理也很簡單,某份增值稅扣稅憑證的進(jìn)項稅額,如果因爲進(jìn)項稅額大于銷項稅額以緻當期不能(néng)全部抵扣,剩餘的進(jìn)項稅額就在留抵稅額核算而已;如果是該份增值稅扣稅憑證的進(jìn)項稅額中有部分屬于不得抵扣的稅額,那就在抵扣勾選模塊勾選“部分抵扣”,根據實際情況調整有效抵扣稅額或不抵扣即可。有效稅額若小于實際稅額,差額部分則視爲自動放棄抵扣,且以後(hòu)屬期均不可再進(jìn)行抵扣。當時難以确認的,建議先在進(jìn)項稅額核算。

最後(hòu),再次提示:已選擇并勾選爲“部分抵扣”的發(fā)票,該所屬期申報繳稅後(hòu)或者申報期結束後(hòu),對(duì)應的該張發(fā)票的剩餘稅額(稅額-有效稅額)不支持再次勾選,該張發(fā)票不能(néng)再次選擇抵扣!